少兒重疾保險哪個好 如何正確選購少兒重疾保險

一個家庭有了寶寶之后,可能一切都不一樣了,無時無刻不在關注著孩子,委屈了誰,也不能委屈了孩子,這是為人父母的內心。孩子出生以后,很多的家長往往也在考慮給孩子購買保險,少兒重疾也是成了首選。少兒重疾保險哪個好?家長面對眾多的兒童重疾產品,該如何抉擇?這正是我們文中要講述的重點。

少兒重疾保險哪個好?如何正確選購少兒重疾保險?在選購少兒重疾保險時需要考慮以下2點:

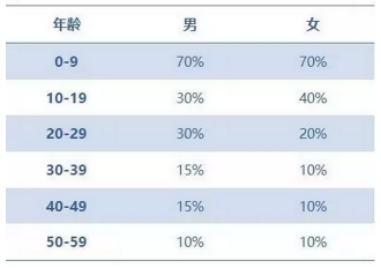

《中國人身保險業重大疾病經驗發生率表(2006-2010)編制報告》(下稱“編制報告”)對25種最高發的重大疾病作了詳細定義,分為6病種和7-25病種,其中6病種為重疾險必保病種。根據《編制報告》中的數據,7-25病種重大疾病賠案占6病種重大疾病賠案的比例如下表:

可見,少兒發生7-25病種的概率并不比6病種低多少,尤其是0-9歲的兒童。7-25病種中發生率最高的病種為良性腦腫瘤、腦炎后遺癥或腦膜炎后遺癥,雙耳失聰和重型再生障礙性貧血,如果購買的病種少于25種,也要看看條款中是否含這4個病種。

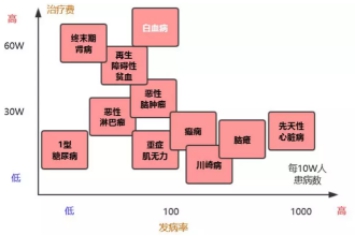

為什么很多的保險公司把兒童重疾險單獨的作為一個重疾系列,主要還是因為包含了一些特定的兒童特定重疾。比如:白血病、手足口、川崎病等。下面我們來看看這些額外出現的病種對消費者到底有多高的價值。

少兒重疾保險哪個好?選擇時選擇定期型消費險,主要考慮三個方面:一是通貨膨脹,終身型50萬保額70年后不知道購買力有多少;二是現金流,同等保額,定期型保費比終身型便宜很多;三是產品更新快,30年后肯定會有更好更新的產品供選擇,說不定連重疾范疇都會重新定義。

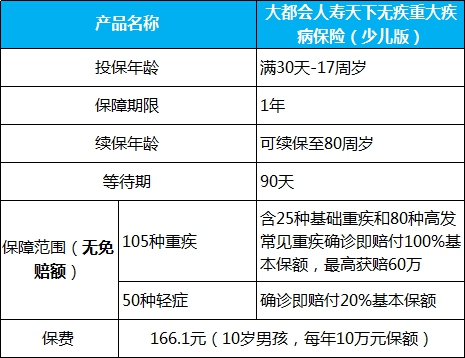

下面以大都會人壽的一款重疾險產品“天下無疾”為例,看看其消費型重疾險的保障水平:

少兒重疾保險哪個好?大都會人壽該款產品性價比比較高,總的概括有以下優勢:

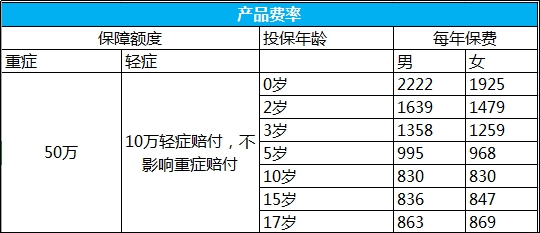

重疾險保額選擇一般30萬起,以3歲男性30萬保額為例,天下無疾的保費為815元。同樣的保額,消費型重疾險每年要交的保費相當于儲蓄型重疾險保費的1/24,這樣一算,消費型重疾險的確便宜,保障杠桿率高。該產品雖然價格低廉,但是在保險責任方面包括保監會要求的六大重大疾病,擴展至105種重疾和50種輕疾,是兒童專屬重疾險。在目前消費型重疾險產品當中,該款產品的保障足夠全面,極少的保費就可以獲得極高的保障。

隨著天下無疾重疾險的繳費時間越長,如果出現輕癥賠付,也不影響重癥的賠付,保險合同仍然有效。

大部分消費型重疾險都支持保障到指定年齡,也就是定期重疾險。常見的例如保障到70歲,或者保障30年。而天下無疾少兒款產品投保年齡上限為17周歲,并且可續保至80周歲。

天下無疾沒有免賠額,等待期較短,無需體檢即可投保,也就是在線投保。理賠時確診即賠。

點融網上市“求醫”行不通,“自愈”才是線P兌付的蝴蝶效應,奧馬電器危機四伏

互金情報局:74只互聯網寶寶收益率創年內最低 積木集團發布三季報 區塊鏈安全技術檢測中心成立

互金情報局:宜人貸發布2018年Q3財報 杭州將清退存量1億元以下問題平臺 央行加大金融機構反洗錢監管力度