重慶農商行過會:今年IPO獲批第59家 中金公司過7單

昨日,證監(jiān)會第十八屆發(fā)行審核委員會2019年第99次發(fā)審委會議召開,東莞市宇瞳光學科技股份有限公司(以下簡稱“宇瞳光學”)首發(fā)獲通過。這是今年過會的第58家企業(yè)。

宇瞳光學此次IPO的保薦機構為東興證券,保薦代表人是王華、吳梅山。此前,3月12日,東興證券保薦的四川天味食品集團股份有限公司過會;4月4日,東興證券保薦的鴻合科技股份有限公司過會;5月23日,東興證券保薦的浙江大勝達包裝股份有限公司過會。

宇瞳光學是專業(yè)從事光學鏡頭等相關產品設計、研發(fā)、生產和銷售的高新技術企業(yè),產品主要應用于安防監(jiān)控設備、車載攝像頭、機器視覺等高精密光學系統(tǒng)。

宇瞳光學擬在深交所創(chuàng)業(yè)板上市,公開發(fā)行股票數量為2858.00萬股,募集資金使用金額為5.44億元。其中,2.96億元用于光學鏡頭擴產建設項目;1.56億元用于新建精密官學模具制造中心項目;9197.71萬元用于研發(fā)中心建設項目。

發(fā)審委會議對宇瞳光學提出詢問的主要問題:

1、報告期發(fā)行人客戶集中度較高。請發(fā)行人代表:(1)說明發(fā)行人客戶集中度較高的原因及合理性,是否符合行業(yè)特點;(2)說明發(fā)行人對海康威視和大華股份等主要客戶是否存在業(yè)務依賴,與主要客戶業(yè)務合作是否具有持續(xù)性和穩(wěn)定性,是否存在影響發(fā)行人獨立性的因素或潛在安排,是否對發(fā)行人持續(xù)盈利能力造成重大不利影響;(3)結合報告期發(fā)行人對海康威視和大華股份各類產品售價差異,說明發(fā)行人對大華股份銷售價格的公允性,是否存在利益輸送等情形;(4)結合發(fā)行人對美銷售金額、主要客戶海康威視和大華股份對美銷售及采購金額等情況,說明中美貿易摩擦對發(fā)行人經營狀況及財務狀況的影響。請保薦代表人說明核查依據、過程并發(fā)表明確核查意見。

2、報告期發(fā)行人對前五大供應商的采購占比較高,其中向發(fā)行人前員工控制的香港宇泰潤采購金額2017年起大幅上升。請發(fā)行人代表說明:(1)對主要客戶采購集中的原因及合理性、必要性,是否符合行業(yè)慣例;(2)發(fā)行人與香港宇泰潤是否具有關聯關系,向香港宇泰潤采購的商業(yè)合理性與真實性,發(fā)行人2017年起向香港宇泰潤發(fā)展有限公司進行大額采購的原因及必要性、是否對香港宇泰潤構成依賴、業(yè)務合作是否具有持續(xù)性;(3)發(fā)行人向香港宇泰潤采購價格是否公允,是否存在利益輸送等情形;(4)發(fā)行人向江西眾恒、深圳眾恒及泰銘塑膠采購價格的公允性,是否存在利益輸送等情形。請保薦代表人說明核查依據、過程并發(fā)表明確核查意見。

3、報告期發(fā)行人部分外協(xié)廠商由發(fā)行人實際控制人、間接持股的自然人股東和前員工控制或持股。請發(fā)行人代表說明:(1)外協(xié)加工廠商的選取標準及管理制度,選取江西、重慶、四川等其他省份外協(xié)加工廠商的原因及商業(yè)合理性;(2)外協(xié)廠商定價是否公允,是否存在代發(fā)行人支付成本、承擔費用或其他利益安排的情形;(3)重慶乾岷和重慶玖勝成立時間,與發(fā)行人開展外協(xié)加工合作的起始時間,伍偉和代嘉玲離職前在發(fā)行人處的任職情況,是否存在代替發(fā)行人股東及其關聯方持有重慶乾岷和重慶玖勝股權的情形。請保薦代表人說明核查依據、過程并發(fā)表明確核查意見。

4、請發(fā)行人代表說明:(1)各期向直銷客戶與貿易商客戶、境內銷售與境外銷售的毛利率差異情況及原因,定焦鏡頭毛利率低于變焦鏡頭的原因;(2)發(fā)行人對海康威視和大華股份銷售產品毛利率與整體銷售的毛利率水平差異、原因和合理性;(3)報告期發(fā)行人與同行業(yè)可比公司毛利率差異原因及合理性。請保薦代表人說明核查依據、過程并發(fā)表明確核查意見。

5、部分發(fā)行人的供應商、外協(xié)廠商、客戶或其關聯方直接或間接持有發(fā)行人股份。請發(fā)行人代表說明:(1)上述股東投資發(fā)行人的原因及合理性,是否存在股份代持情形;(2)報告期內,上述供應商、外協(xié)廠商、客戶與發(fā)行人之間的交易類型、交易金額及其在采購或銷售中的占比,交易價格是否公允,是否存在為發(fā)行人輸送利益的情形。請保薦代表人說明核查依據、過程并發(fā)表明確核查意見。

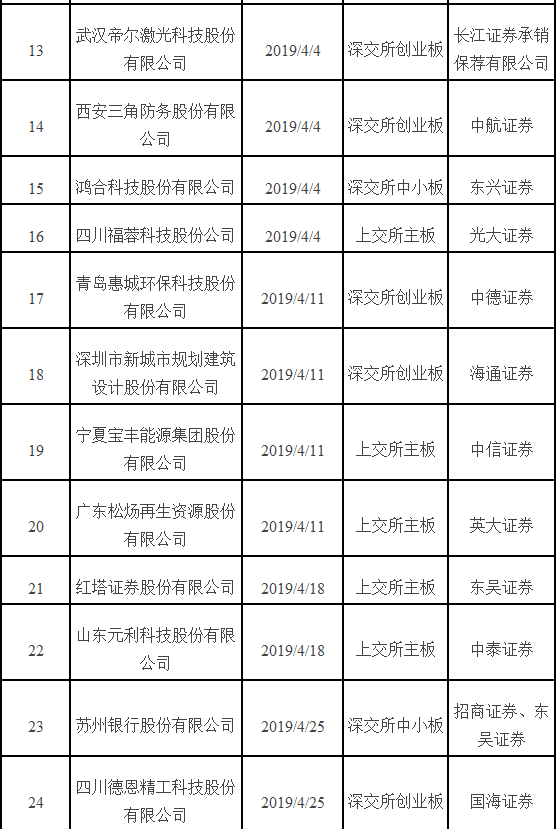

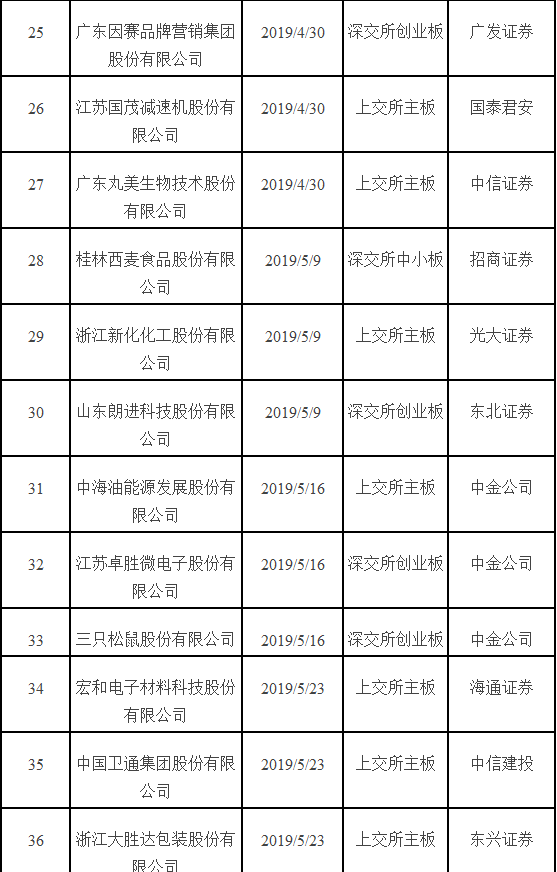

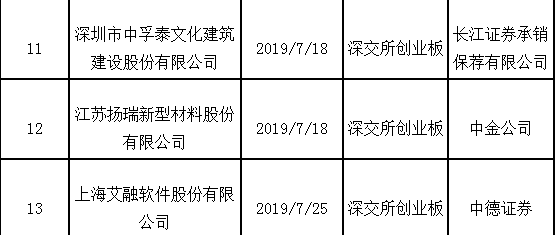

今年IPO過會企業(yè)一覽:

今年IPO被否企業(yè)一覽:

- 標簽:

- 編輯:馬可

- 相關文章