中國(guó)十大母嬰連鎖店母嬰店產(chǎn)品價(jià)格圖表

- 來源:互聯(lián)網(wǎng)

- |

- 2023-10-03

- |

- 0 條評(píng)論

- |

- T小字 T大字

在母嬰新消費(fèi)的“生死年”之際,Babycare的發(fā)展也稱得上行業(yè)的“晴雨表”——作為“新消費(fèi)”企業(yè),如何在消費(fèi)浪潮退潮的當(dāng)下突破重重難關(guān)順利“著陸”線 盡管“低生育趨勢(shì)”成為大眾持續(xù)討論的熱點(diǎn)話題,但伴隨著消費(fèi)升級(jí)的大趨勢(shì)和新一代父母的養(yǎng)育方式迭代,中國(guó)母嬰市場(chǎng)仍然迎來了一波“回光返照”:艾瑞咨詢數(shù)據(jù)顯示,2021年中國(guó)母嬰消費(fèi)規(guī)模達(dá)3.46萬億元,預(yù)計(jì)未來仍將保持穩(wěn)定增長(zhǎng)趨勢(shì),到2025年市場(chǎng)規(guī)模將達(dá)到4.68億元,2026年將達(dá)5.02萬億元

十大母嬰連鎖店母嬰店產(chǎn)品價(jià)格圖表.jpg)

在母嬰新消費(fèi)的“生死年”之際,Babycare的發(fā)展也稱得上行業(yè)的“晴雨表”——作為“新消費(fèi)”企業(yè),如何在消費(fèi)浪潮退潮的當(dāng)下突破重重難關(guān)順利“著陸”線

盡管“低生育趨勢(shì)”成為大眾持續(xù)討論的熱點(diǎn)話題,但伴隨著消費(fèi)升級(jí)的大趨勢(shì)和新一代父母的養(yǎng)育方式迭代,中國(guó)母嬰市場(chǎng)仍然迎來了一波“回光返照”:艾瑞咨詢數(shù)據(jù)顯示,2021年中國(guó)母嬰消費(fèi)規(guī)模達(dá)3.46萬億元,預(yù)計(jì)未來仍將保持穩(wěn)定增長(zhǎng)趨勢(shì),到2025年市場(chǎng)規(guī)模將達(dá)到4.68億元,2026年將達(dá)5.02萬億元。

2023年9月7日,母嬰賽道的“明星品牌”Babycare在浙江證監(jiān)局辦理輔導(dǎo)備案登記,擬首次公開發(fā)行股票并上市,估值約30億美元,輔導(dǎo)券商為中金公司。作為近年來母嬰用品領(lǐng)域異軍突起的黑馬,Babycare旗下?lián)碛邪╳oobaby、wiya、mamicare母嬰店產(chǎn)品價(jià)格圖表、BCKID等多個(gè)子品牌,涵蓋尿褲、紙巾濕巾、喂哺、玩具、孕產(chǎn)、出行、家居等上百個(gè)細(xì)分品類、上萬個(gè)SKU。在激烈的母嬰賽道,Babycare一站式、全品類母嬰產(chǎn)品定位,顯得獨(dú)樹一幟,并連續(xù)五年位列天貓母嬰行業(yè)*。

在母嬰新消費(fèi)的“生死年”之際,Babycare的發(fā)展也稱得上行業(yè)的“晴雨表”——作為“新消費(fèi)”企業(yè),如何在消費(fèi)浪潮退潮的當(dāng)下突破重重難關(guān)順利“著陸”線下渠道?嬰兒出生率增長(zhǎng)放緩和主要消費(fèi)人群消費(fèi)態(tài)度轉(zhuǎn)變的背景下,離開投資輸血的母嬰賽道黑馬們,都還能活下來嗎?

和眾多新消費(fèi)品牌一樣,Babycare的開局,伴隨中國(guó)電商產(chǎn)業(yè)的發(fā)展為起始。乘借手機(jī)購(gòu)物的普及,Babycare在初創(chuàng)期就趕上了“入網(wǎng)”熱潮,Babycare 通過自建官網(wǎng)和積極入駐第三方電商平臺(tái),并嘗試與網(wǎng)紅、KOL 等合作,在新社交媒體進(jìn)行營(yíng)銷推廣,快速吸引消費(fèi)者關(guān)注,品牌快速建立了在線上的統(tǒng)治力。相關(guān)數(shù)據(jù)顯示,Babycare 在全渠道共擁有 4500 萬用戶,1000 萬會(huì)員母嬰店產(chǎn)品價(jià)格圖表,天貓官方旗艦店粉絲數(shù)量超過 1600 萬,并連續(xù)五年蟬聯(lián)天貓 618 母嬰行業(yè)店鋪*,穩(wěn)居行業(yè)榜首。而主要依托線上銷售的生命力,并在社群運(yùn)營(yíng)中通過口碑效應(yīng)進(jìn)一步破局,2022年雙十一以及今年618 期間,Babycare的全渠道GMV均超過14億元,牢牢坐穩(wěn)了行業(yè)的*把交椅。

但目前,已經(jīng)有越來越多的新消費(fèi)品牌患上了“線上焦慮癥”。近些年他們也都開始為增長(zhǎng)問題而焦慮不安,持續(xù)圍繞用戶數(shù)、用戶時(shí)長(zhǎng)、轉(zhuǎn)化率進(jìn)行挖掘,逐漸陷入內(nèi)卷。從美妝領(lǐng)域的明星公司*日記、花西子,到服飾領(lǐng)域的蕉內(nèi)、ubras、MAIA ACTIVE,再到如今在商超渠道做得風(fēng)生水起的王小鹵,越來越多的新消費(fèi)品牌選擇回歸線下。

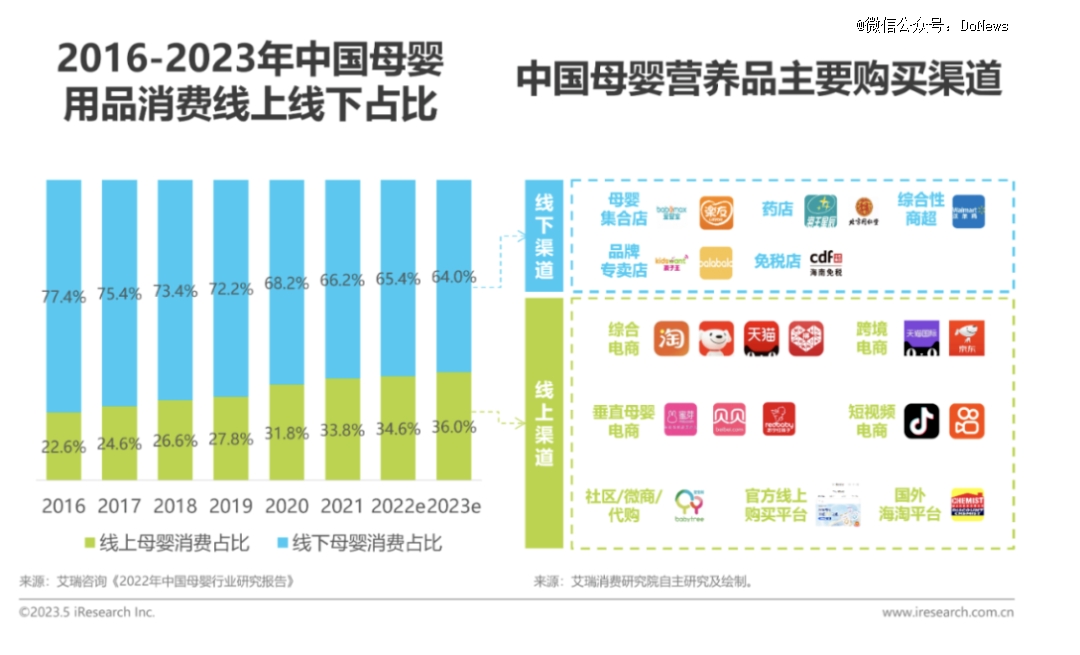

但對(duì)于母嬰賽道而言,“線下”,依然是母嬰電商發(fā)力的主戰(zhàn)場(chǎng)。根據(jù)艾瑞咨詢相關(guān)報(bào)告顯示,截至今年一季度,線%的市場(chǎng)份額。從本質(zhì)來看,大家還是更加注重母嬰用品的安全性和專業(yè)性,這些特點(diǎn)往往需要線下門店來賦予母嬰店產(chǎn)品價(jià)格圖表。

事實(shí)上,Babycare及時(shí)注意到了這一趨勢(shì),并進(jìn)行了對(duì)應(yīng)的布局舉措。一方面,除了自2017年起,批量進(jìn)駐孩子王、愛嬰室等母嬰集合店以及連鎖商超,另一方面,2020年Babycare的*家直營(yíng)店就在上海開業(yè)。

截至今年6月,Babycare開出了自己的第100家門店,門店以北京、上海、廣州、深圳、杭州、長(zhǎng)沙等一、二線城市為主。根據(jù)Babycare的規(guī)劃,未來在理想狀態(tài)下其線。目前,Babycare的100家直營(yíng)店與3萬個(gè)經(jīng)銷網(wǎng)點(diǎn)累計(jì)為其獻(xiàn)了約30%的銷售額。Babycare旨在通過線下擴(kuò)張,將自己從一個(gè)以線上為中心的新消費(fèi)品牌轉(zhuǎn)變?yōu)橐粋€(gè)綜合性品牌,但從3年開設(shè)百店的布局來看,Babycare的線下布局僅僅稱得上是“初嘗試”,還遠(yuǎn)遠(yuǎn)沒有到All in 的程度。

在市場(chǎng)上,頻頻流傳的是“線上的品牌母嬰店產(chǎn)品價(jià)格圖表,線下必死”的魔咒。一方面,線上線下的商業(yè)邏輯有所不同,難免出現(xiàn)價(jià)值觀、行為邏輯的磕碰與沖撞。另一方面,品牌們還要承擔(dān)的還有庫(kù)存上的壓力。特別是對(duì)于Babycare而言,作為一個(gè)“全品類”母嬰品牌,發(fā)力線下渠道,也就意味著隨時(shí)都面臨著多品類、高SKU帶來的備貨和資金壓力。

以恐龍保溫杯為例,Babycare的相關(guān)產(chǎn)品有11個(gè)SKU,但多個(gè)SKU同時(shí)帶來了爆款選擇和備貨方面的風(fēng)險(xiǎn)。比如目前恐龍保溫杯某一款賣的火爆,品牌就不斷備貨,但最后可能因?yàn)槠渌蛩販N存貨。在線上Babycare尚且可以通過物流布局做調(diào)整,但在線下,這將帶來直接的經(jīng)營(yíng)壓力。開設(shè)線下門店的資金壓力也稱得上“如影隨形”。

一方面,全品類備貨和開品需要巨大的現(xiàn)金流;而另一方面,Babycar也在連鎖擴(kuò)張,截止到去年11月,Babycare已經(jīng)在全國(guó)入駐了2萬家線下門店,并在杭州、上海、廣州等城市開設(shè)幾十家自營(yíng)品牌形象店,每一家線下門店,都需要巨大的資金投入。如此以來,Babycare備戰(zhàn)IPO之舉并不讓人意外,但進(jìn)入線下渠道并斬獲相應(yīng)的回報(bào),將會(huì)是長(zhǎng)久的考驗(yàn)。

縱觀Babycare的發(fā)展,“爆款模式”功不可沒。2014年Babycare入局母嬰行業(yè)之初,便將堆疊“爆品”和“全品類”作為攻城奪地的重要戰(zhàn)略。2014年,Babycare上架*款嬰兒背帶;2015年,背帶銷售大熱,*個(gè)爆品出現(xiàn)。背帶是寶寶和父母之間最貼近的一款產(chǎn)品,不僅要讓寶寶在其中感到舒適,也要通過更好的結(jié)構(gòu)設(shè)計(jì)、更優(yōu)的原材料,減少爸爸媽媽腰部壓力的同時(shí),能有更好的體感。通過專利設(shè)計(jì),Babycare研發(fā)出了對(duì)剖腹產(chǎn)媽媽更友好的雙曲面折疊凳芯,無論站姿、坐姿抱娃都更舒適。

8年時(shí)間里,這款背帶經(jīng)歷了9次升級(jí)迭代,擁有27個(gè)專利。延續(xù)細(xì)分領(lǐng)域爆款單品思路,2017年從競(jìng)爭(zhēng)壓力相對(duì)較小的濕巾品類入局,成功進(jìn)入快消品類。相關(guān)數(shù)據(jù)顯示,2016年6月-2022年6月,天貓、淘寶生意參謀后臺(tái)所有紫蓋濕巾的累計(jì)銷量統(tǒng)計(jì),連續(xù)6年銷量TOP1。而在2018年,Babycare進(jìn)軍紙尿褲圈,推出采用多項(xiàng)尖端技術(shù)與材料的三國(guó)六企紙尿褲,如Airpro弱酸系列、專研臀肌系列、山茶輕柔系列等,以高顏值、高品質(zhì)的“降維打擊”方式迅速搶占中腰部及尾部品牌市場(chǎng)份額,進(jìn)軍高端市場(chǎng),并成功站穩(wěn)腳跟。

一系列核心“爆款”,讓Babycare在母嬰圈獲得了不俗的口碑。但無論是背帶還是紙尿褲,作為單品而言并不能建立“核心競(jìng)爭(zhēng)力”,也在單品上經(jīng)受著新消費(fèi)新銳品牌的挑戰(zhàn)。對(duì)此,Babycare很早就建立了從“爆款產(chǎn)品”到“口碑品牌”的全品類戰(zhàn)略,依靠爆品吸引顧客,并引導(dǎo)顧客選擇利潤(rùn)更高SKU的產(chǎn)品。而在這一模式下,據(jù)悉,Babycare爆品類目會(huì)自建供應(yīng)鏈,其他大部分品類都是采用代工模式,這也是在母嬰這個(gè)“特殊”行業(yè)被消費(fèi)者所擔(dān)心的一點(diǎn)。

對(duì)于幾百個(gè)SKU如何快速的研發(fā)和生產(chǎn),Babycare雖然對(duì)外進(jìn)行了一系列包裝“做一個(gè)產(chǎn)品時(shí)將會(huì)涉及到的所有原材料、工藝、技術(shù)、生產(chǎn)設(shè)備等一一列出,再聯(lián)合其他供應(yīng)鏈去生產(chǎn)”。但簡(jiǎn)而言之,就是Babycare負(fù)責(zé)產(chǎn)品的設(shè)計(jì)、提出需求,然后按要求匹配合適的代工廠去生產(chǎn),也就是說,Babycare當(dāng)下產(chǎn)品仍采取的是代工模式。仔細(xì)“深扒”Babycare的產(chǎn)品,不難找到他們的代工廠,而同廠產(chǎn)品在性價(jià)比方面高于Babycare的大有所在。

Babycare想要進(jìn)一步發(fā)展,必然需要面對(duì)對(duì)于“代工模式”的質(zhì)疑。事實(shí)上,因?yàn)榇つJ酱嬖诘钠房貑栴}、產(chǎn)品質(zhì)量問題已經(jīng)是行業(yè)共識(shí),對(duì)于代工廠的品控和監(jiān)管,都是長(zhǎng)期以來的難題。但對(duì)于母嬰產(chǎn)品而言,產(chǎn)品質(zhì)量問題更是母嬰用戶群體最重視的問題。小紅書和微博等社交平臺(tái),關(guān)于Babycare的產(chǎn)品質(zhì)量和售后質(zhì)疑聲不斷。在黑貓投訴平臺(tái),Babycare品牌截至發(fā)稿時(shí)共有811條投訴,聚焦在“產(chǎn)品并非棉麻”(質(zhì)量問題)、“答應(yīng)免費(fèi)換碼后又不同意”(會(huì)員問題)、“不發(fā)貨”等問題。

對(duì)于母嬰產(chǎn)品而言,把品控交給代工廠,無疑是一個(gè)“黑盒子”,Babycare的“貼牌模式”能抗住考驗(yàn)嗎,現(xiàn)在看尚且是個(gè)未知數(shù)。

對(duì)于有一定體量的Babycare而言,盤踞母嬰賽道頭部也許并不是太大的難題,但放眼廣闊的母嬰市場(chǎng)乃至新消費(fèi)市場(chǎng),焦慮不可避免的到來。Babycare的發(fā)展期,恰恰是母嬰賽道高速發(fā)展的“蜜月期”。2015年至2019年,中國(guó)國(guó)內(nèi)母嬰行業(yè)市場(chǎng)規(guī)模持續(xù)增長(zhǎng)母嬰店產(chǎn)品價(jià)格圖表,年均復(fù)合增長(zhǎng)率為17%。2019年,市場(chǎng)規(guī)模達(dá)到3.6萬億元。

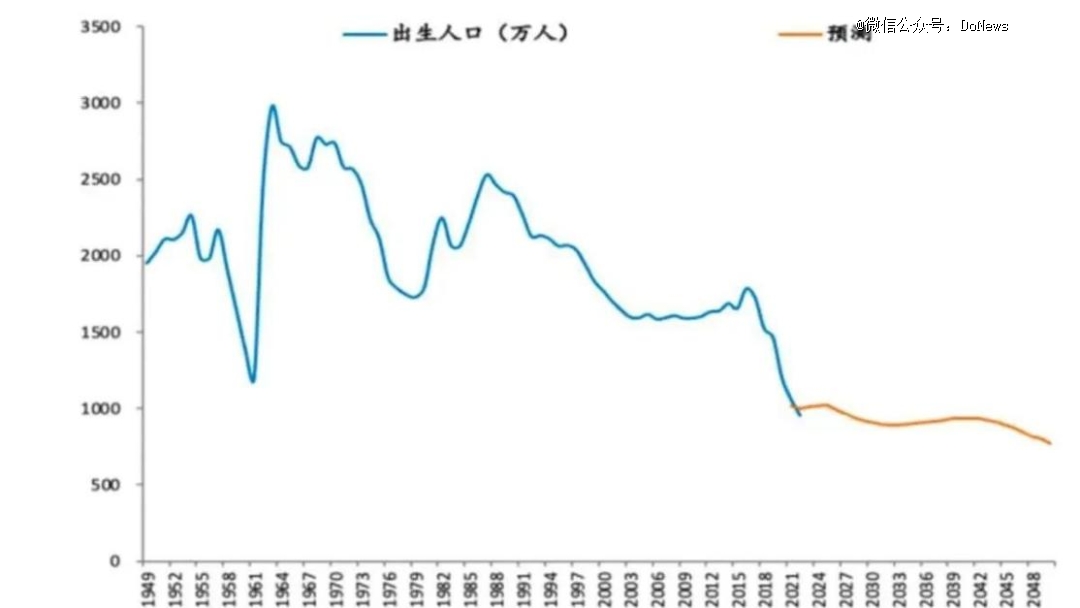

但隨著新生人口的“斷崖式”下跌,母嬰賽道的高速增長(zhǎng)似乎已經(jīng)結(jié)束了。根據(jù)官方數(shù)據(jù)顯示,去年我國(guó)出生人口956萬人,73年間首次跌破1000萬。今年(2023年)預(yù)計(jì)不足800萬的新生兒數(shù)據(jù)母嬰店產(chǎn)品價(jià)格圖表,將勢(shì)必再創(chuàng)近些年來我國(guó)出生人口的新低。

出生率的下降,對(duì)于母嬰行業(yè)是顯而易見的打擊。母嬰類社區(qū)平臺(tái)寶寶樹2022年虧損6.76億,創(chuàng)始人王懷南曾表示目前在尋求各種轉(zhuǎn)行機(jī)會(huì)。8月26日,孩子王發(fā)布了2023年上半年財(cái)報(bào),上半年公司實(shí)現(xiàn)營(yíng)業(yè)收入41.59億元,同比下降4.9%,收入端進(jìn)一步萎縮。與此同時(shí),蜜芽官方宣布即將停止APP服務(wù),具體時(shí)間定于今年9月10號(hào)。

隨著“新玩家”的增多,母嬰賽道已經(jīng)越發(fā)擁擠,而伴隨新生人群的下降和整體消費(fèi)大環(huán)境的遇冷,這個(gè)曾誕生了無數(shù)資本寵兒的行業(yè),投融資變得日趨謹(jǐn)慎。

當(dāng)“流量故事”難以上演,差異化、高端化、品牌化等等新故事,是母嬰行業(yè)企業(yè)亟需交出的新答卷。盡管伴隨著數(shù)字的下降,但隨著主要消費(fèi)人群的轉(zhuǎn)變和精準(zhǔn)育兒理念的普及,高品質(zhì)母嬰產(chǎn)品的接受度和精雕細(xì)琢的母嬰用品需求持續(xù)上升,“精細(xì)化育兒”“科學(xué)育兒”理念成大勢(shì)所趨,可以說母嬰賽道將獲得“最后”一波消費(fèi)升級(jí)紅利。

有數(shù)據(jù)顯示,2021年母嬰人群平均在孩子撫養(yǎng)和教育上的花費(fèi)總額為5262元/月,占家庭收入的比重為20%-30%。而在觀潮新消費(fèi)發(fā)布的一則調(diào)查中顯示,“Z世代媽媽普遍愿意為高品質(zhì)付費(fèi),相比于物美價(jià)廉,她們更傾向于花費(fèi)更高的價(jià)格,購(gòu)買更好品質(zhì)的產(chǎn)品和服務(wù)。”

在這一趨勢(shì)下中國(guó)十大母嬰連鎖店,新一代寶媽們消費(fèi)理性,更重視產(chǎn)品材質(zhì)、功能和性價(jià)比中國(guó)十大母嬰連鎖店,更傾向于精細(xì)化育兒,要求更細(xì)致、更專業(yè),并青睞于智能化等新趨勢(shì)。而在這一趨勢(shì)下,“產(chǎn)品力”成為母嬰品牌的硬性要求。

對(duì)于母嬰賽道,Babycare保持樂觀心態(tài)并充滿著暢想,在負(fù)責(zé)人的相關(guān)采訪中,曾提及,在消費(fèi)升級(jí)的大趨勢(shì)下,每一個(gè)涉及母嬰的品類都可以“重做一遍”,母嬰賽道的高SKU和高度細(xì)分的產(chǎn)品,為商業(yè)提供了進(jìn)一步可能性。

從這個(gè)角度看,Babycare的發(fā)展尚且還有一段光明的“窗口期”,但是,在母嬰這個(gè)特殊的賽道,終歸是“品質(zhì)為王”,如何在確保產(chǎn)品健康安全,并持續(xù)迎合消費(fèi)者需求提升產(chǎn)品品質(zhì),對(duì)于Babycare的考驗(yàn),也將是一次持久的大考,現(xiàn)在還遠(yuǎn)遠(yuǎn)沒到交卷的時(shí)刻。

- 標(biāo)簽:母嬰品牌名

- 編輯:劉欣榮

- 相關(guān)文章

-

中國(guó)十大母嬰公司愛親母嬰加盟價(jià)目表母嬰店頭像圖片大全母嬰店連鎖店有哪些

299元搶購(gòu)五一大禮包,禮包內(nèi)有:價(jià)值368元的無葉風(fēng)扇一臺(tái),100元食品用品抵用券母嬰店連鎖店有哪些,100元服裝抵用券愛親母嬰加盟價(jià)…

-

母嬰用品app健康飲食手抄報(bào)母嬰用品網(wǎng)購(gòu)平臺(tái)十大健康零食排名

伯俊科技深耕零售行業(yè)24年,成功研發(fā)BOS、云POS健康飲食手抄報(bào)、云雀、大麥、云倉(cāng)等一系列企業(yè)級(jí)ERP系統(tǒng)母嬰用品網(wǎng)購(gòu)平臺(tái)、OMS…

- 健康飲食知識(shí)母嬰店取名大全免費(fèi)《母嬰世界》

- 母嬰產(chǎn)品競(jìng)爭(zhēng)者分析母嬰店連鎖品牌-母嬰渠道分析

- 小孩食譜國(guó)內(nèi)母嬰品牌排行榜2023年10月3日2歲內(nèi)寶寶飲食安排

- 母嬰論壇母嬰貨源批發(fā)網(wǎng)站?母嬰產(chǎn)品貨源代發(fā)

- 2歲內(nèi)寶寶飲食安排母嬰加盟店排行榜母嬰論壇