秀場直播增速放緩 致映客上半年收益、利潤雙降

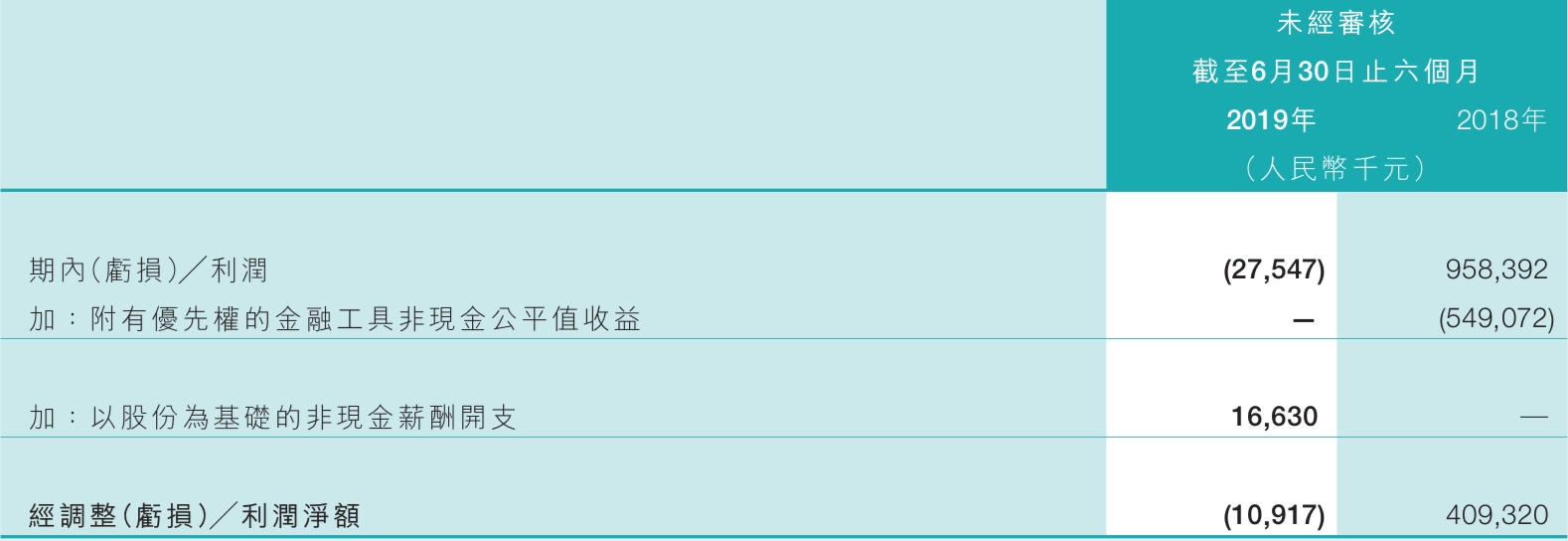

9月16日晚間,直播平臺映客發(fā)布了截止6月30日的2019年中期報告,以及環(huán)境、社會及管治資料。報告顯示,上半年映客收益約14.86億元(人民幣,下同),較上年同期的22.81億元下降34.9%;上半年虧損為2755萬元,上年同期為盈利9.58億元;經(jīng)調(diào)整后上半年虧損為1092萬元,上年同期為盈利4.09億元。

財報中,映客分析稱,收益減少主要是由于直播業(yè)務(wù)導(dǎo)致。映客認為,直播產(chǎn)生的收益減少,是受行業(yè)增長放緩影響。從此前歡聚時代、陌陌、斗魚及虎牙發(fā)布的財報可知,秀場直播營收、凈利潤確實出現(xiàn)放緩跡象,但游戲直播依然維持兩位數(shù)以上的高速增長。

此前歡聚時代YY發(fā)布的二季報顯示,其第二季度的總收入為62.95億元,相比2018年同期的37.73億元增加66.8%;經(jīng)營利潤從上年同期的7.14億元,降至7190萬元,經(jīng)營利潤率由18.9%降至1.1%。歡聚時代將經(jīng)營利潤增速放緩的原因歸結(jié)為毛利率下降、BIGO的并表以及其他海外擴張項目的影響。

映客直播董事長奉佑生此前接受新京報記者采訪時稱,游戲直播和泛娛樂直播有明顯的區(qū)隔,兩個平臺的內(nèi)容形態(tài)不一樣,消費方式和商業(yè)模式都不一樣。兩類直播平臺都有一些短板,比如泛娛樂直播, 簽約主播就可以開播,現(xiàn)金流更強,缺點是用戶黏性不足;游戲直播,用戶黏性強、流量大,但還需要支付游戲版權(quán)及賽事成本、高清帶寬成本,比較燒錢。

一位從事直播行業(yè)五年以上的資深人士則表示,映客缺少陌陌的天然社交屬性,作為純手機端直播平臺沒有重視短視頻的發(fā)展,是此次出現(xiàn)收益、利潤雙降的原因。“映客歸根到底是秀場直播,社交屬性相對不強,同時今年的經(jīng)濟形勢下行,給秀場直播打賞的土豪也相對減少”,上述人士評論稱。

直播收益同比下降超三成

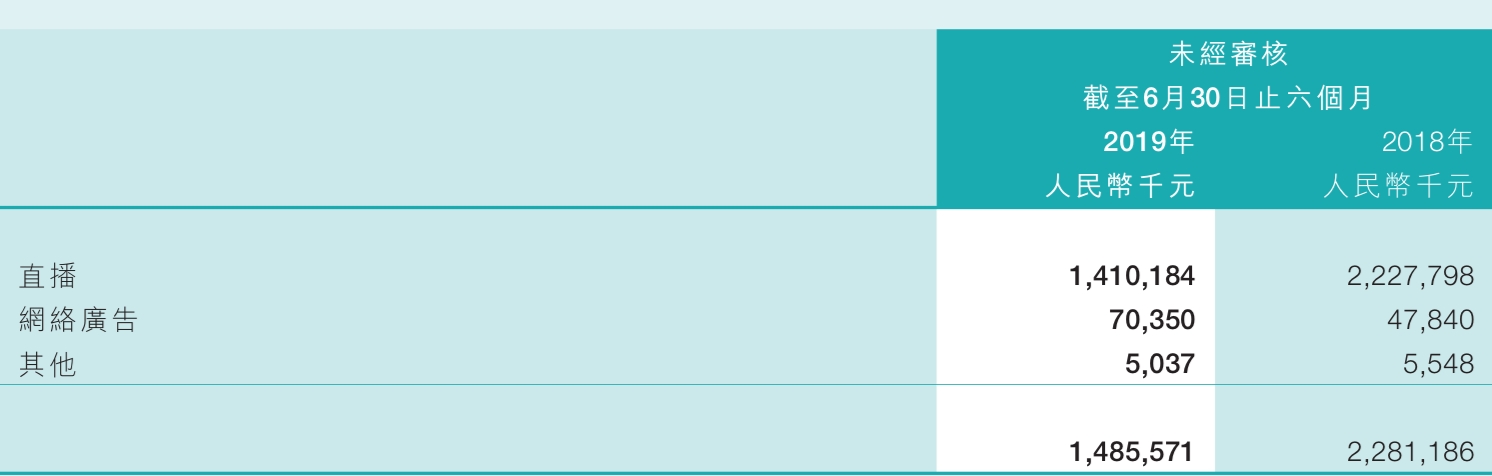

映客的收益由直播、網(wǎng)絡(luò)廣告和其他三部分構(gòu)成,三者分別在總收益中占比94.9%、4.7%和0.3%。具體而言,2019年上半年映客直播收益為14.10億元,相比上年同期的22.28億元下降36.7%;2019年上半年映客網(wǎng)絡(luò)廣告收益為7035萬元,較同期4784萬元47.1%;其他收益504萬元,較上年同期的555萬元下降9.2%。

財報分析指出,收益減少主要是由于直播業(yè)務(wù)導(dǎo)致。直播產(chǎn)生的收益減少,是受行業(yè)增長放緩影響。映客稱將致力于培育長尾用戶的消費習慣及消費生態(tài)系統(tǒng),以在未來產(chǎn)生更大的增長潛力。

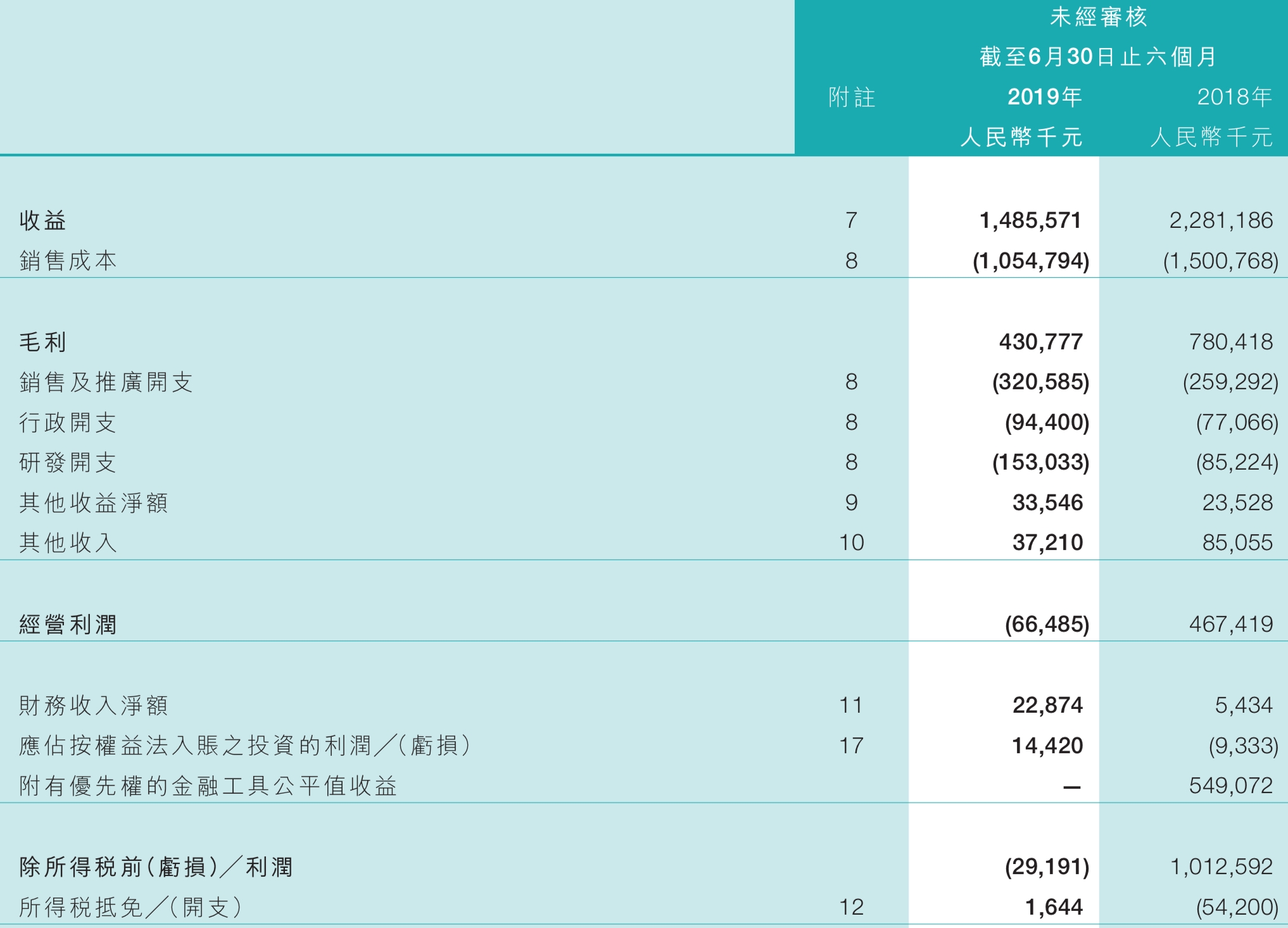

映客的開支主要由銷售成本、銷售及推廣開支、行政開支及研發(fā)開支等幾部分構(gòu)成。具體而言,截至2019年6月30日,映客的銷售成本較2018年同期約15.00億元減少29.7%至約10.55億元,是由于收益減少;銷售及推廣開支較2018年同期約2.59億元增加23.6%至約3.21億元,是增加了對創(chuàng)新產(chǎn)品矩陣的投入,及增加了用戶擴張、推廣活動的投入;行政開支為約9440萬元,較上半年的7707萬元增加22.5%,主要是由于減值虧損增加;研發(fā)開支較2018年同期約8522萬元增加79.6%至約1.53億元,是由于5G及人工智能等頂尖技術(shù)迅速發(fā)展,增大相關(guān)研發(fā)投入。

由此,映客截至2019年6月30日止六個月的毛利較2018年同期約7.80億元減少約44.8%至約4.31億元,毛利率由2018年同期的34.2%下降至29.0%。

截至2019年6月30日,映客有現(xiàn)金及現(xiàn)金等價物約8.26億元,2018年12月31日約8.50億元,在約8.26億元中,有1.74億元以人民幣計值,有6.53億元以其他貨幣計值。

映客近兩年利潤對比

映客近兩年部分收益對比

映客2019年、2018年成本對比

此前收購陌生人社交軟件積目

為了增強社交屬性,映客兩個月前對陌生人社交軟件積目進行了收購。7月14日,映客公告稱,以8500萬美元的價格收購陌生人社交軟件積目。公告稱,交易完成后,積目原團隊將繼續(xù)保持獨立運營。

北京藍莓時節(jié)科技有限公司(下稱:北京藍莓)是積目的境內(nèi)運營主體,工商資料顯示,其成立于2016年11月23日,法定代表人為蔡狄,注冊資本177.95萬。北京藍莓被收購前曾獲得5輪融資,分別是2016年11月的70萬元人民幣的種子輪;2017年1月來自聚橙網(wǎng)、英諾天使基金的550萬人民幣的天使輪;2017年8月來自英諾天使基金、越榕資本、聚文聚盛等的數(shù)百萬元 pre A輪融資;2019年5月來自藍馳創(chuàng)投的數(shù)千萬元人民幣的A輪融資;2019年6月來自紅杉資本中國的數(shù)千萬人民幣的B輪融資。

根據(jù)交易公告,北京藍莓2017年、2018年稅后分別虧損619.58萬元人民幣、1767.44萬元人民幣。

積目是一款主打“潮”、“酷”風格的陌生人社交產(chǎn)品,以興趣為導(dǎo)向,面向的用戶群體是對藝術(shù)、潮流、音樂有追求的年輕人。積目的用戶主要集中在一二線城市,95后人群占比接近80%。

映客方面表示,此輪收購可以讓映客集團更好地服務(wù)現(xiàn)有客戶,滿足目標人群更多維度上的需求。長遠來看,映客與積目的結(jié)合將打造一個完整的年輕用戶線上社交+娛樂的生態(tài)閉環(huán)。

今年以來,映客集團針對不同地域、不同年齡用戶的互動娛樂需求,加大了對新產(chǎn)品矩陣的建設(shè)規(guī)模:語音社交軟件“不就”主打Z世代群體(指95后與00后),積累了大量18歲至25歲年齡段的活躍用戶;另一直播平臺“老柚”則瞄準中老年人這一移動互聯(lián)網(wǎng)中的藍海領(lǐng)域,打造讓高齡用戶展示自我的直播平臺。另據(jù)內(nèi)部人士透露,映客在海外市場的布局也已全面鋪開。

- 標簽:

- 編輯:馬可

- 相關(guān)文章